AR小巨头微美全息的上市困顿 广告业务能否扛起增长大旗?

作为国内AR(增强现实)领域的早期入局者和一度备受瞩目的“小巨头”,微美全息(WiMi Hologram Cloud)的上市之路与后续发展,可谓一波三折。其登陆纳斯达克后,并未如预期般高歌猛进,反而陷入了增长乏力、股价低迷的“困顿”局面。在诸多业务线中,广告业务被公司寄予厚望,视为重要的收入支柱和转型引擎。这项业务能否真正突破重围,带领微美全息走出困境,仍面临严峻挑战。

一、 光环下的上市与现实的落差

微美全息凭借“全息AR”概念,在特定时期吸引了大量市场关注,并成功上市。初期,其描绘的蓝图覆盖了娱乐、广告、教育、家居等多个场景的AR解决方案。上市后的财务表现却逐渐显露疲态。市场逐渐意识到,其核心技术优势、商业化落地规模和盈利能力,与“AR巨头”的称号之间存在差距。股价的长期低迷反映了资本市场的理性审视和信心不足,公司陷入了需要证明自身可持续盈利能力的迫切阶段。

二、 广告业务:被推向前台的“现金牛”

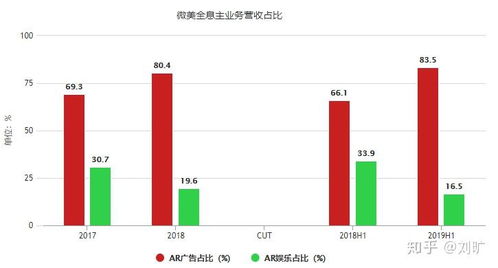

在诸多业务中,广告业务(主要包括全息AR广告服务和传统数字营销)成为了微美全息财报中最突出的收入来源。公司将AR技术应用于广告展示,为客户提供更具互动性和视觉冲击力的营销方案。此举意在利用AR的 novelty(新奇性)吸引品牌方预算,从而获得相对稳定的现金流。从财报占比来看,广告业务确实扛起了营收大梁,这使其战略地位不断提升。

三、 广告业务面临的深层困顿

尽管收入占比高,但微美全息的广告业务本身也陷入内外交困的境地:

- 竞争红海与模式同质化:数字广告市场已是巨头林立、竞争白热化的红海。微美全息的AR广告虽具特色,但尚未形成足够宽的技术护城河和规模效应。其业务在很大程度上仍依赖于传统的广告代理和流量运营模式,与众多数字营销公司同质化竞争,利润率承受巨大压力。

- 技术成本与商业化平衡:开发和部署高质量的AR广告内容成本较高,而市场对AR广告的付费意愿和定价体系尚未完全成熟。这导致公司可能面临“叫好不叫座”的窘境——技术演示精彩,但难以大规模复制并实现高额利润。

- 行业周期与客户预算波动:广告行业深受宏观经济周期影响。在经济下行压力期,品牌方往往率先削减营销预算,这直接冲击微美全息的广告收入稳定性,使其业绩波动风险加大。

- 核心AR能力赋能不足:理想状态下,广告业务应深度受益于公司前沿的AR核心技术。但目前两者结合可能仍停留在相对表面的展示层面,未能通过数据闭环、精准互动、效果深度度量等形成颠覆性的广告产品,差异化优势不明显。

四、 突围之路:超越广告,构建生态

微美全息若要真正摆脱困顿,仅依赖广告业务是远远不够的,必须思考更根本的突围策略:

- 夯实技术根基:持续投入研发,在AR核心算法、内容生成工具、硬件交互(如有布局)等关键环节取得实质性突破,建立真正的技术壁垒。

- 深化垂直行业解决方案:将AR技术更深入地与特定产业(如工业维修、远程协作、沉浸式培训)结合,开拓企业级(B端)市场,这类市场往往付费能力更强、需求更刚性。

- 优化业务结构与生态:降低对单一广告业务的过度依赖,探索如AR内容授权、SaaS服务、元宇宙场景构建等多元商业模式,形成相互协同的业务生态。

- 理性沟通市场预期:管理层需要与投资者进行更透明、理性的沟通,明确公司的发展阶段、战略重心和挑战,重塑市场信任。

微美全息的上市困顿,是许多追逐风口、概念先行的科技公司面临现实检验的一个缩影。广告业务作为其当前的营收主力,如同一把双刃剑:它提供了急需的现金流,却也暴露了公司在核心技术商业化深度和业务结构健康度上的短板。微美全息能否穿越周期,取决于它能否将AR从“炫酷的广告牌”升级为“不可或缺的生产力工具”,并在更坚实的商业地基上,重建增长故事。否则,仅凭广告业务,难以支撑其成为真正的AR巨头之梦。